摘要:本文探讨了银行直贷服务中的一项费用,即18服务费。文章简要介绍了该费用的含义、作用及在贷款过程中的具体表现,强调了其合理性和透明度的重要性。也讨论了消费者在选择银行直贷服务时应对此类费用进行充分了解和评估,以确保自身权益不受损害。

本文目录导读:

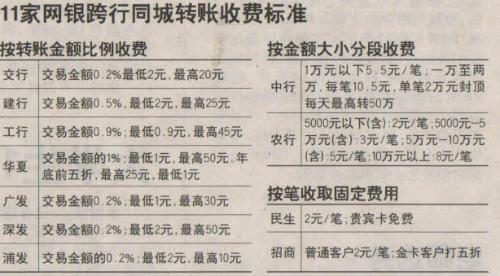

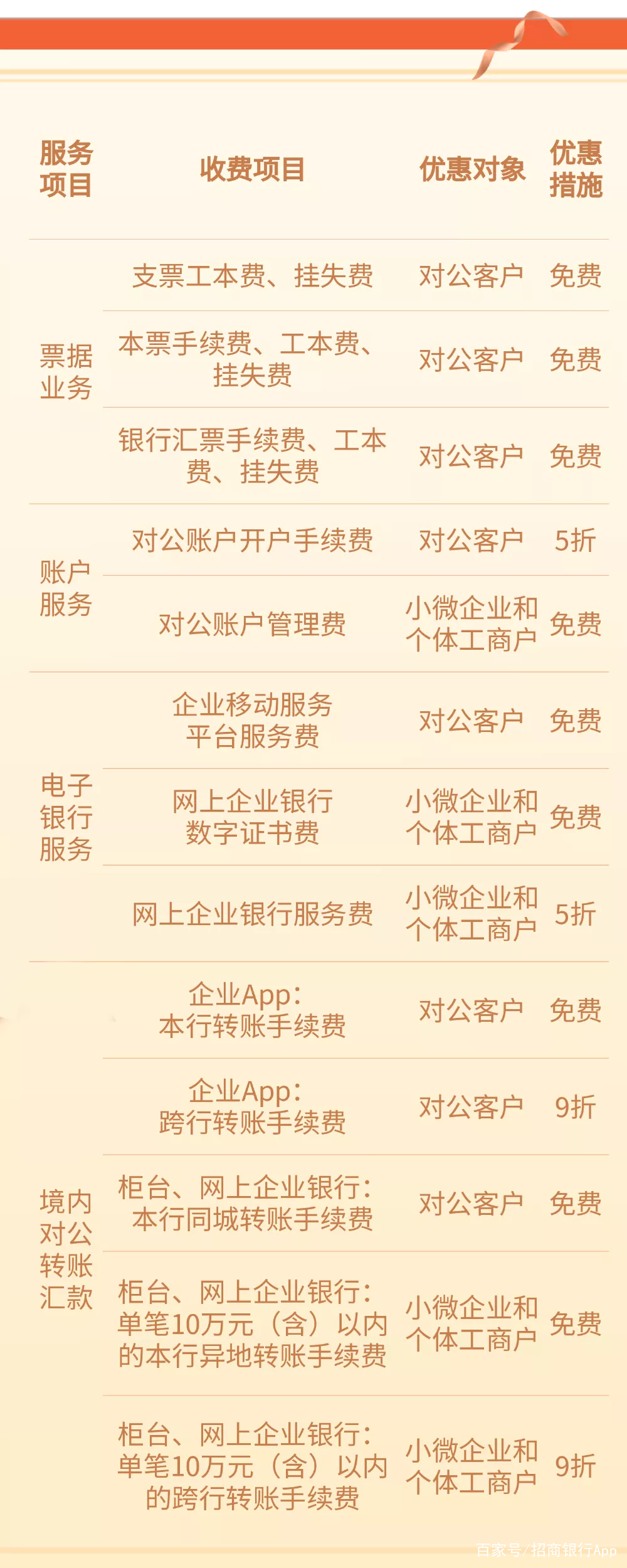

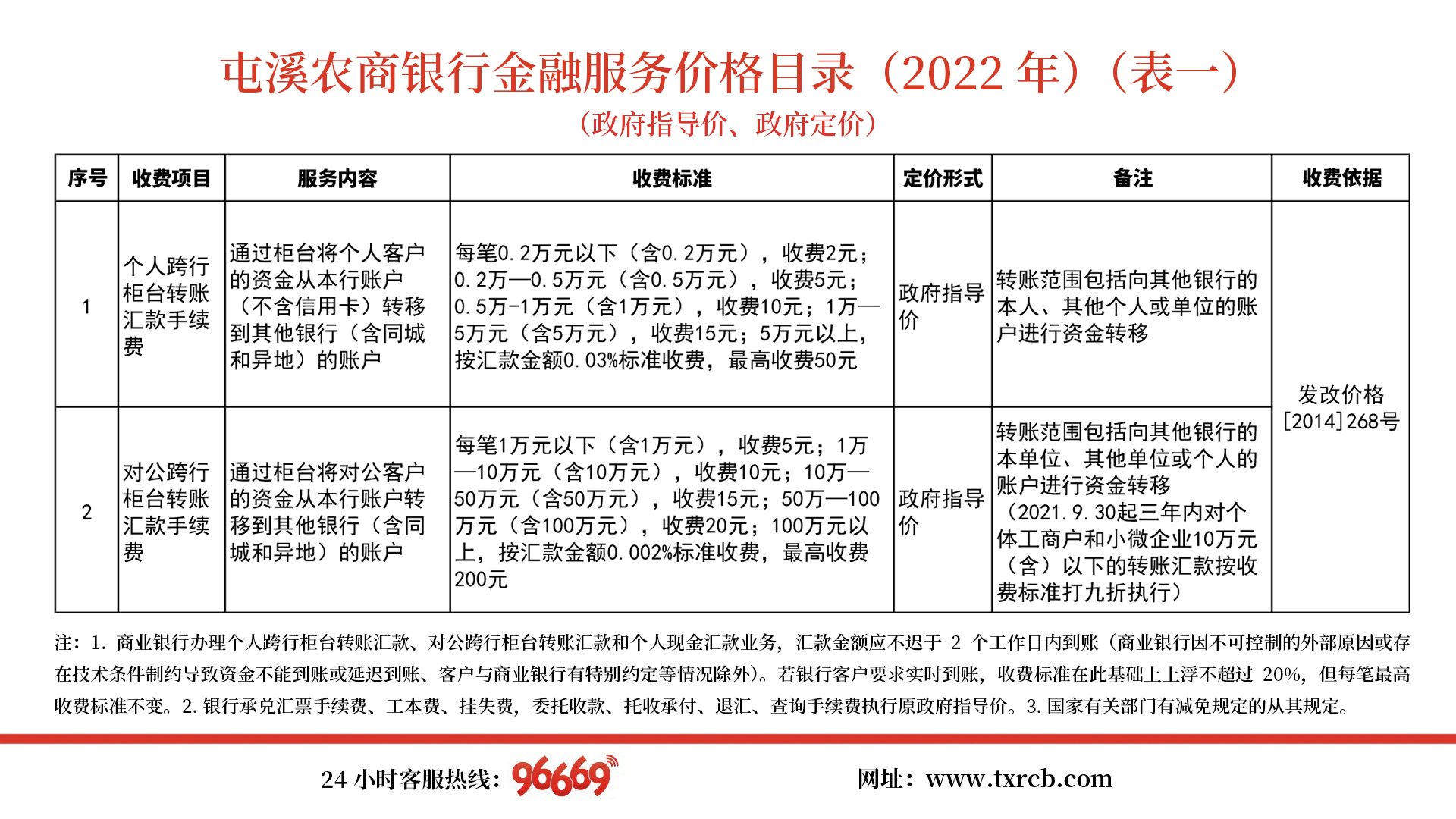

随着金融市场的快速发展,银行直贷业务逐渐成为公众关注的焦点,作为金融服务的一种创新形式,银行直贷以其高效、便捷的特点为广大借款者提供了便利,在享受这种便利的同时,不少借款者发现自己在办理直贷业务时会产生一定的服务费,其中尤以“银行直贷18服务费”最为常见,本文将详细解读这一服务费,并探讨其背后的原因及影响。

银行直贷概述

银行直贷是指银行直接对借款人发放贷款,绕过传统的贷款中介环节,简化贷款流程的一种贷款方式,由于省去了中介环节,银行直贷通常具有较低的利率和更快的放款速度,与此同时,一些银行会收取一定的服务费,以弥补在简化流程中的成本支出。

银行直贷18服务费的解读

银行直贷18服务费指的是在办理银行直贷业务时,借款人需要支付的一项费用,其费率通常为贷款金额的1.8%,这项费用主要用于覆盖银行在办理直贷过程中的各项成本,包括但不限于贷款审核、风险评估、资料整理等,值得注意的是,这一服务费并非固定不变,具体金额会根据贷款金额、贷款期限、借款人信用状况等因素进行调整。

银行直贷服务费的产生原因

银行直贷服务费的产生源于以下几个方面:

1、运营成本:银行在办理直贷业务时,需要投入大量的人力、物力和财力,包括贷款审核、风险评估、信息系统维护等在内的一系列工作都需要相应的成本支出。

2、风险补偿:由于直贷业务简化了贷款流程,银行在风险控制方面面临更大的挑战,通过收取一定的服务费,银行可以对风险进行补偿。

3、服务增值:银行提供的直贷服务是一种增值服务,借款人在享受这种便利服务的同时需要支付一定的费用,这也是金融服务市场化、差异化的体现。

银行直贷18服务费的影响

银行直贷18服务费对借款人和银行的影响主要体现在以下几个方面:

1、借款人成本:服务费的收取会增加借款人的融资成本,对借款人的财务压力产生一定影响,特别是对于小微企业和个人创业者来说,这一费用可能成为他们获得资金的障碍。

2、银行收益:服务费的收取增加了银行的收入来源,有助于提升银行的盈利能力,这也鼓励银行在直贷业务中提供更多元化、高质量的金融服务。

3、市场竞争:服务费的收取可能引发市场竞争的变化,一些银行可能会通过降低服务费或提供其他优惠政策来吸引客户,这种竞争有助于推动银行直贷市场的健康发展。

4、信贷环境:银行直贷服务费的收取可能在一定程度上影响信贷环境的宽松程度,过高的费用可能抑制部分借款人的贷款需求,导致信贷市场供需失衡。

银行直贷18服务费作为金融服务的一种成本体现,具有一定的合理性,过高的费用可能增加借款人的负担,影响信贷市场的健康发展,建议银行在收取服务费时充分考虑借款人的承受能力,并根据市场需求进行合理调整,监管部门也应加强对银行直贷业务的监管力度,确保市场公平竞争和消费者权益的保护。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...